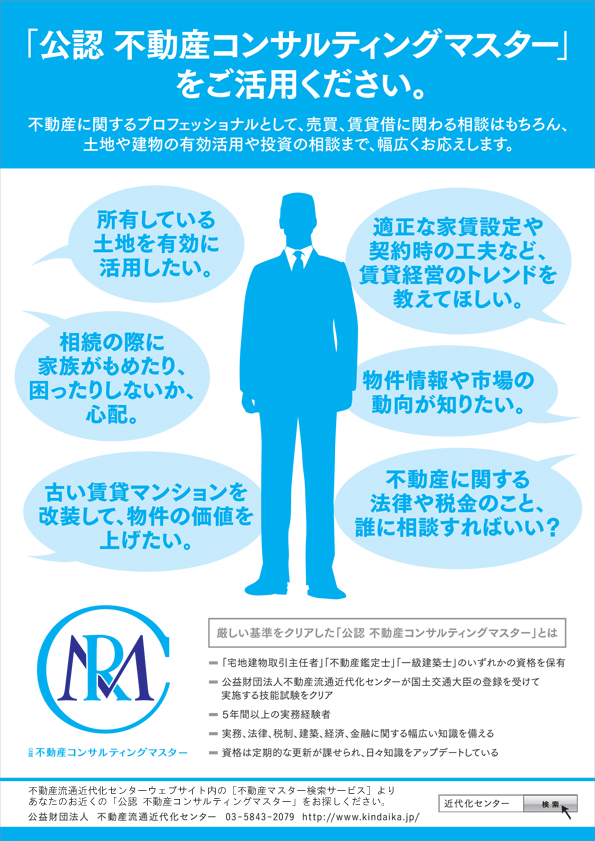

公認 不動産コンサルティングマスターとは

不動産コンサルティングと公認 不動産コンサルティングマスター

社会経済環境の変化に伴い、個人・法人を問わず不動産に関するニーズは多種多様なものとなっています。また、不動産の流動化・証券化の進展など不動産関連業務は高度化・複雑化してきており、不動産の有効活用や投資等について、高い専門知識と豊富な経験に基づいたコンサルティングが求められるようになってきています。

このようなニーズに的確に応えることのできる専門家として期待されるのが、「公認 不動産コンサルティングマスター」(旧・不動産コンサルティング技能登録者。以下同)、すなわち、当センターが実施する試験に合格し、不動産コンサルティングに関する一定水準以上の知識及び技術を有すると認められて当センターに登録された人たちです。

不動産コンサルティング技能試験は、宅地建物取引士資格登録者、不動産鑑定士登録者、一級建築士登録者を対象に毎年1回行われ、合格者は、(1)宅地建物取引士資格、(2)不動産鑑定士、(3)一級建築士の登録後、(1)は不動産に関する業務、(2)は不動産鑑定業、(3)は建築設計業・工事監理業等の5年以上の実務経験を積んだ時点で登録を申請することができます。

公認 不動産コンサルティングマスターが行う不動産コンサルティング業務については、平成11年9月に取りまとめられた『不動産コンサルティング制度検討委員会報告書』において、「依頼者との契約に基づき、不動産に関する専門的な知識・技能を活用し、公正かつ客観的な立場から、不動産の利用、取得、処分、管理、事業経営及び投資等について、不動産の物件・市場等の調査・分析等をもとに、依頼者が最善の選択や意思決定を行えるように企画、調整し、提案する業務」と定義されています。

※平成25年1月に制度改正が行われ、新名称「公認 不動産コンサルティングマスター」が制定されました。

← クリックすると大きい画像を表示します。

業務の独立性と報酬受領の要件

上記のようなコンサルティング業務について報酬を得るための基本的条件(内容要件)として、『不動産コンサルティング制度検討委員会報告書』は次の3つを挙げています。

| (1) | 不動産コンサルティング業務は、不動産に係る依頼者の広義の意思決定にかかる助言・提言を行う業務として、宅地建物取引業法上の宅地建物取引士業務である不動産の売買・交換や売買等の代理・媒介業務から分離・独立したものであること。 |

| (2) | 不動産開発業務や管理業務などとも業務範囲を異にし、かつ、これらの業務の受託を前提としない固有の業務であること。 |

| (3) | 不動産コンサルティング業務は、その成果について依頼者が報酬を支払うに足りる新たな付加価値が認められる内容であること。 |

さらに、この基本的条件を満たすスキームとして次のような要件(手続要件)を満たす必要があるとしています。

| (1) | 不動産コンサルティング業務の受託にあたっては、依頼者に対し、事前に業務の範囲・内容、費用・報酬額の見積書等を提示・説明し、報酬受領に関して依頼者の理解と納得を得ること。 |

| (2) | 不動産コンサルティング業務を受託するときは、業務委託契約が締結され、かつその契約書には、業務内容及び費用・報酬額が明示されていること。 |

| (3) | 不動産コンサルティング業務受託の成果物は、企画提案書等の書面で交付し説明すること。 |

すなわち(1)事前説明、(2)契約締結、(3)成果物の書面化が報酬受領のための手続要件ということになります。このような要件を満たすことにより、たとえば、不動産コンサルティング業務を受託した技能登録者が企画提案書の提出・説明をもって業務を終了し、その後、依頼者からその提案に基づく媒介業務等の宅地建物取引業法上の業務を受託するような場合、不動産コンサルティング業務の範囲・報酬と宅地建物取引業法上の業務の範囲・報酬との区分を明確にすることができます。

法令等との関係

公認 不動産コンサルティングマスターは、不動産コンサルティングに関する一定水準以上の知識及び技術を有すると認められることから、下記の法令等において、事業の許可・登録を受けるための人的要件を満たす者として位置付けられています。

| (1) | 「不動産特定共同事業法」における「業務管理者」となるための資格

不動産特定共同事業とは、不動産会社等が投資家からの出資を受けて賃貸等の不動産事業を行い、その収益を投資家に分配する事業ですが、不動産特定共同事業法では、こうした事業を行うための許可を受ける条件の一つとして、事務所ごとに一定の要件を満たす宅地建物取引士資格登録者(業務管理者)を置くこととされています。その一定の要件は同法施行規則に定められており、その1つとして、「公認 不動産コンサルティングマスター」であることが挙げられています。 |

| (2) | 「不動産投資顧問業登録規程」における登録申請者及び「重要な使用人」の知識についての審査基準を満たす資格

「不動産投資顧問業登録規程」とは、不動産投資の推進と投資家の保護などを目的に平成12年に設けられた建設大臣(現・国土交通大臣)告示に基づく任意の登録規程です。その登録の申請に当たり、申請者及び「重要な使用人」には、知識・経験について一定の審査基準を満たしていることが求められています。そのうち、知識についての審査基準を満たす者の1つとして、「公認 不動産コンサルティングマスター」であることが挙げられています。 |

| (3) | 「金融商品取引法」における「不動産関連特定投資運用業」を行なう場合の人的要件を満たす資格

平成19年9月30日に施行された「金融商品取引法」において、「不動産関連特定投資運用業」を行なう場合の人的要件として、「不動産投資顧問業登録規程」に定める「総合不動産投資顧問業」としての登録を受けていることが規定されました。これにより、「公認 不動産コンサルティングマスター」は、「不動産投資顧問業登録規程」に基づく「不動産投資顧問業」の登録に当たっての審査基準を満たすとともに、「金融商品取引法」に基づく「不動産関連特定投資運用業」の登録に当たっての審査基準を満たすものとしても認められることとなって、資格の活用範囲が広がりました。 |

不動産投資顧問業登録規程について詳しくお知りになりたい方は、国土交通省のホームページをご覧ください。

不動産コンサルティング中央協議会

平成12年1月、不動産業団体による横断的な組織として、「不動産コンサルティング中央協議会」が設立されました。不動産コンサルティング中央協議会は、不動産コンサルティング技能試験・登録制度の普及を推進するとともに、不動産コンサルティング業務を営む不動産業者及び公認 不動産コンサルティングマスター等の従業者に対する指導・教育を行うことにより、業務の公正・適切な執行と業務に従事する従業者の人材育成を図り、不動産コンサルティング業務に係る依頼者の利益の保護と不動産コンサルティング業務の社会的認知度の高揚を図ることを目的として活動しています。中央協議会に続き、各地に「不動産コンサルティング地方協議会」が設立されており、「不動産コンサルティング・専門教育」「不動産コンサルティング・基礎教育」を実施し、人材育成を図っています。

不動産コンサルティング中央協議会のホームページでは、各地方協議会が実施する「専門教育」「基礎教育」の予定などを紹介しています。

![]()

『不動産コンサルティング制度検討委員会報告書』(全文掲載)

『不動産コンサルティング事例集』

不動産コンサルティング制度発足10周年記念論文の入選作のうち、コンサルティング事例を取り上げている8作品を収録した事例集です。(平成16年7月発行)

『不動産コンサルティング事例集』

『不動産コンサルティング事例集』