空き家相談を実施していると、相続登記が未了の空き家で建物の状態が極めて悪く放置されたままになっているケースが多く見受けられる。市町の空き家対策の担当者が放置空き家の相続人を調査して助言・指導をする際に、連携している民間団体を紹介することがきっかけで、相続人の一人がその相談窓口を訪れる。

宅地建物取引業者の空き家相談では、「相続登記ができていない相談」を司法書士の相談窓口に誘導しがちではあるが、私たちは、「相続登記ができていない空き家相談」には出口を見据えた問題解決策が必要で、司法書士等の専門家と連携した空き家コンサルティングが有効に活用できる相談の一つになると考えている。

本会では、このような相続登記が未了の腐朽空き家の問題を数多く解決した経験があり、今回、その内の一事例について、相談対応から企画提案、売却処分、配分に至るまでの流れを紹介する。

【事例】大阪市の腐朽建物(空き家)

1.登場人物

・Aさん:空き家(土地建物)の相続人の一人

・大阪市N区役所の空き家対策担当者

・Bさん:Aさん以外の相続人(B₁、B₂、B₃、B₄、B₅の5名)で、Aさんとは面識なし。

・Cさん:空き家の隣地所有者

・司法書士:相続人調査、相続登記、所有権移転登記等を担当

・X社:コンサルティング事業者

・Y社:売買の媒介業者

・本会:相談窓口と事業支援を担当

2.コンサルティング業務を受託する前の状況(相談窓口の対応)

(1)事業の開始

令和5(2023)年12月、大阪市N区役所担当者から本会空き家相談窓口への依頼からこの事業がスタートした。相談内容は、「当区に腐朽建物になっている空き家があり、その相続人を調査したところ、全ての相続人は判明していないが、隣の区に住んでいるAさんを発見した。しかし、Aさんでは、この問題を解決できそうにないので、相談に乗ってもらえないか。」ということであった。

その後Aさんと面談し、Aさんは生活保護を受給しており、今後必要となる費用(相続人の調査費用や相続登記費用、建物等の管理費用など)を支払うことが難しい状況にあることが判明した。

そこで本会は、この依頼に公益事業的な面があるとし、調査費用等の前払いが必要な費用を立て替えることにし、Aさんの依頼を受けて司法書士に相続人調査を依頼した。

(2)事業の中断と再開

事業を開始して約1か月後、N区役所から事業の中止を要請する旨の連絡があった。その理由は、他の相続人(脚注1)と話をしたところ、「対象不動産に隣接する鉄道会社の関連不動産会社に頼みたい。その会社は、以前相続人調査等をしてくれている。」ということだった。

本会は、その要請を受け、相続人調査の仕掛費用を負担して、いったん事業を終了したが、ほどなくしてその不動産会社から断りの連絡があったとのことで、相続人調査を再開した。

(3)相続人調査完了からコンサルティング契約へ

① 企画提案の検討

令和6(2024)年5月、相続人調査が完了する少し前の段階で、相談窓口は、X社とコンサルティングの企画提案の検討を開始し、次の方向性をAさんに提案することにした。

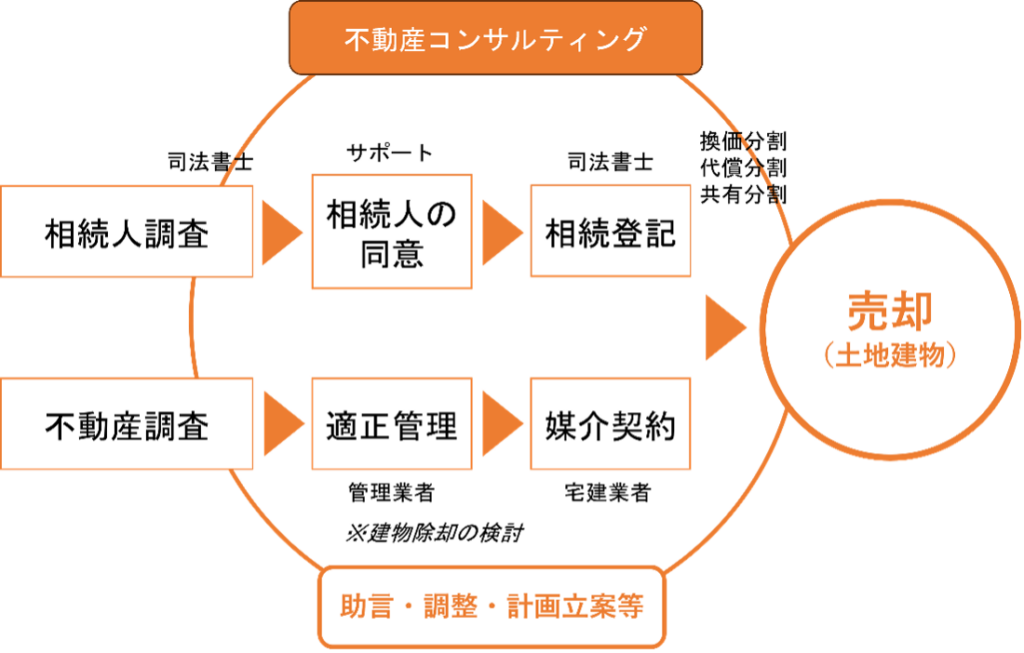

図表-1 今後の進め方のイメージ

- 相続人調査から相続登記まで、不動産の権利に関する事項と不動産調査や適正管理などの不動産そのものの管理処分に関する事項を並行して進め、不動産の売却によって得た収入からそれに要した費用を差し引き、法定相続分に従って配分する。

- 「相続人の同意」については、Aさんから他の相続人に手紙を送付(X社が助言)してそれぞれの意向を確認する。

- 遺産の分割は、対象空き家の売却を前提にした換価分割(脚注2)によるものとする。

- 適正管理について、建物は朽廃して手の施しようがないため、「道路際の植栽を伐採すること」「建物への接近を防止すること」の二点の対策が必要であると考えた。

- 対象不動産の売買の媒介業者にY社を紹介することとした。

(脚注1)行政が相続人調査をする場合であっても、行政が取得した戸籍等の情報は、「公用」で相続登記に使えないため、民間の側で戸籍等の情報を取得する。

(脚注2)遺産分割には、現物分割、換価分割、代償分割、共有分割があるが、売却を円滑に実施することを考えると、換価分割が望ましい。

② 相続人調査の結果(相続関係説明図)

令和6(2024)年6月、司法書士から相続人調査結果(相続関係説明図)の報告を受けた。

相続人と法定相続分は、次表のとおりであった。

図表-2 相続人調査結果

※ B₁は、被相続人の前々妻の子の妻。B₂、B₃はB₁の子。B₄とB₅は、被相続人の前妻の孫。

※ Aさんは、被相続人の亡妻の養子の子。

3.不動産コンサルティング業務

(1)コンサルティング契約

相続人調査の結果を受け、X社は、Aさんに対して今後の取組みに関する企画提案を行ない、次表の内容で不動産コンサルティング業務委託契約を締結した。

図表-3 不動産コンサルティング業務委託契約書(抜粋)

(契約の目的)

第1条 甲は、本物件の円滑な相続と効果的な処分(売却等)を目的とし、この目的を達成するために必要な環境整備に関するコンサルティング業務とこれに付随する業務(以下、「本業務」という。)を乙に委託し、乙はこれを受託した。

(業 務)

第2条 乙は、本契約の目的を遂行するため、次の業務を行う。

(1)本物件の遺産分割に関する助言

(2)本物件の不動産調査、管理・処分等の企画提案、助言業務本物件建物の除却に関する助言

(3)上記業務に附帯する業務

<中略>

(報 酬)

第9条 甲は、乙に対し、本契約の報酬として次の基本報酬と成功報酬を支払うものとする。ただし、いずれの報酬も本契約の目的達成時に発生する。

(1) 基本報酬:金100,000円(税別)

(2) 成功報酬:金300,000(税別)

2 甲が乙、もしくは乙が紹介する宅地建物取引業者との間で本物件の売買にかかる媒介契約を締結し、その媒介業務により本物件の売買が成約した場合、前項(2)の報酬を金100,000円(税込)に改める。なお、この場合の媒介報酬は、媒介契約にもとづくものとする。

<以下省略>

(2)コンサルティング契約のタイミングとその後の業務の流れ

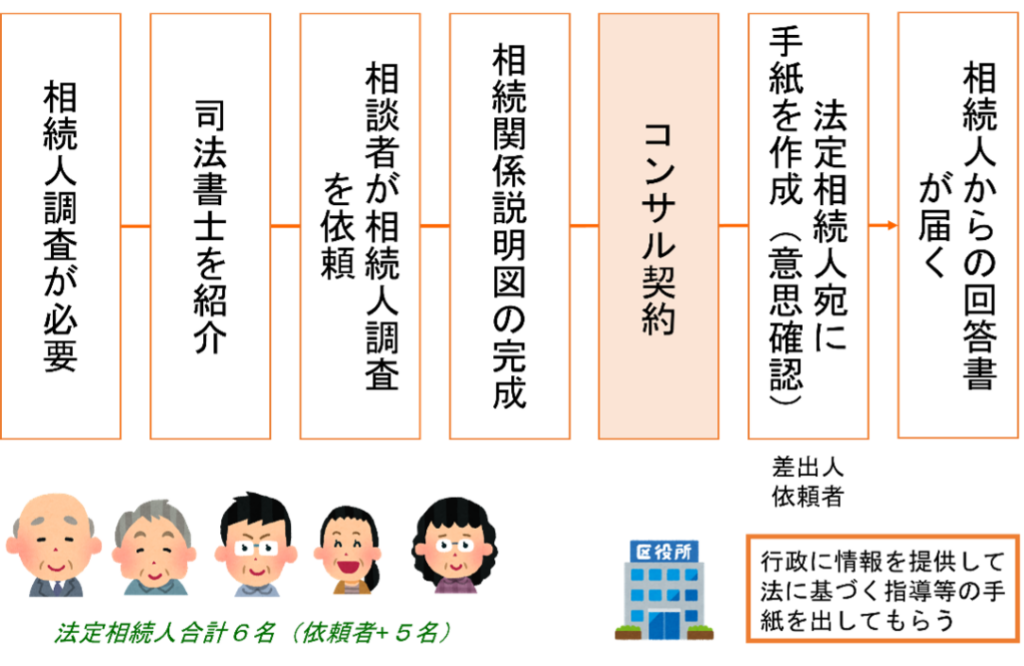

コンサルティング契約を締結するタイミングは、事例によって異なるが、この事例では、相続人調査を完了し、相続人の意思を確認する前の段階を選択した。

図表-4 コンサルティング契約前後の流れ

(3)コンサルティング業務

① 適正管理

前述のように建物には手の施しようが無かったことから、X社が「道路際の植栽を伐採すること」「建物への接近を防止すること」をAさんに提案し、Aさんの了解を得て道路付近の植栽を伐採(費用は、X社が立替え)した。

② 媒介業者の紹介と簡易査定

X社は、AさんにY社を媒介業者として紹介し、AさんとY社間で売買の媒介契約(条件付き)を締結した。

なお、Y社の簡易査定によれば、更地渡しで約1,300万円であった。

③ 相続人の意思確認

ア)手紙の発送

Aさんは、X社の助言を受けて、他の相続人の意思を確認するための手紙を発送した。この内容は、「相続登記の名義人をAさんとし、空き家を処分して換価分割(残余財産を法定相続分に従って配分)することの提案」で、次表の項目を確認した。

図表-5 意思確認の項目

空き家の処分についてのお考えをお聞かせください。

□詳しい話を聞きたい。

□空き家を処分する方向で基本的に同意し、できる範囲で協力する。

□金銭的な負担がない場合に限り、空家を処分することに協力する。

配分があっても要らない。

□相続放棄をするつもり。

□相続放棄をした。 被相続人:( )←どなたの

家庭裁判所名:( ) 事件番号:( )

□その他(下の空欄にご記入下さい。)

イ)サポート

本会は、上記の手紙の発送に先立ち、N区役所に対して、各相続人への空き家対策の助言(文書の発送)を依頼した。

ウ)回答

約1か月間で、相続人全員から回答があり、「空き家を処分する方向で基本的に同意し、できる範囲で協力する。」旨の合意を得た。

④ 遺産分割協議書の作成と合意

司法書士、X社、Y社が協議して遺産分割協議書案を作成した後、Aさんの了解を得て司法書士が遺産分割協議書を発送し、相続人間で遺産分割に関する協議が整った。

⑤ 媒介業務

ⓐ対象不動産の土地が60㎡に満たない大きさで利用の用途が限られること、ⓑN区役所から「隣地所有者(Cさん)が購入をしてもよい。」と聞いたこと、ⓒCさんにはこの空き家の管理不全によって長期間迷惑をかけていたこと、などを踏まえ、Y社は隣地所有者であるCさんとの交渉を優先的(注釈3)に行なった。

その後、AさんとCさんとの間で、1,350万円(更地渡し)の売買契約を締結することとなった。

⑥ 取引の準備

建物の解体工事、土地の仮測量、相続登記などを経て、令和7年1月に取引を完了した。

なお、建物の解体工事に当たり、線路が隣接する鉄道会社との協議が煩雑であり、追加のコストと手間を要することとなった。また、それぞれの費用、報酬の支払いは、取引時精算とした。

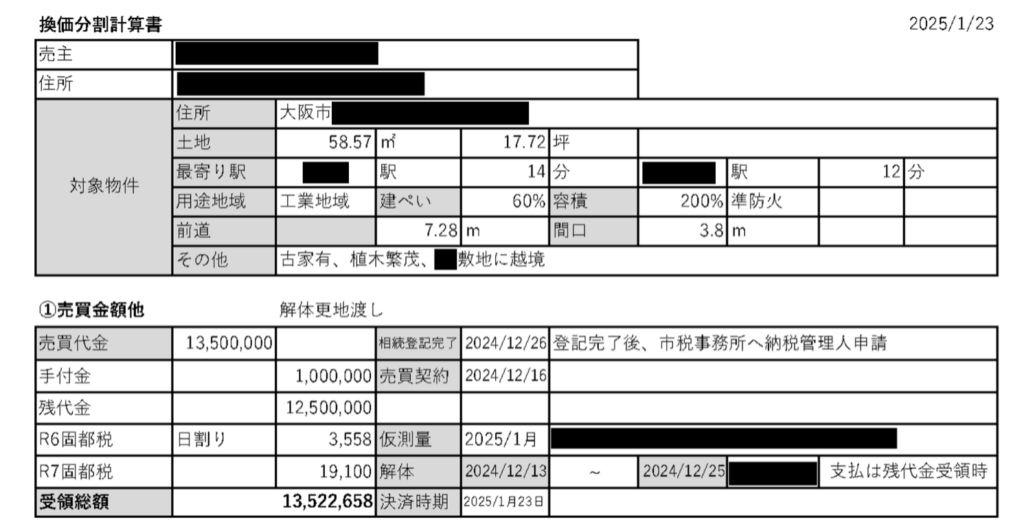

⑦ 換価分割の計算と配分事務

換価分割による不動産の売買では、取引に立ち会わない相続人に対して、収支の明細を明らかにするとともに、各々が個別に譲渡所得(注釈4)の申告ができるように帳票等を整理して届ける必要がある。

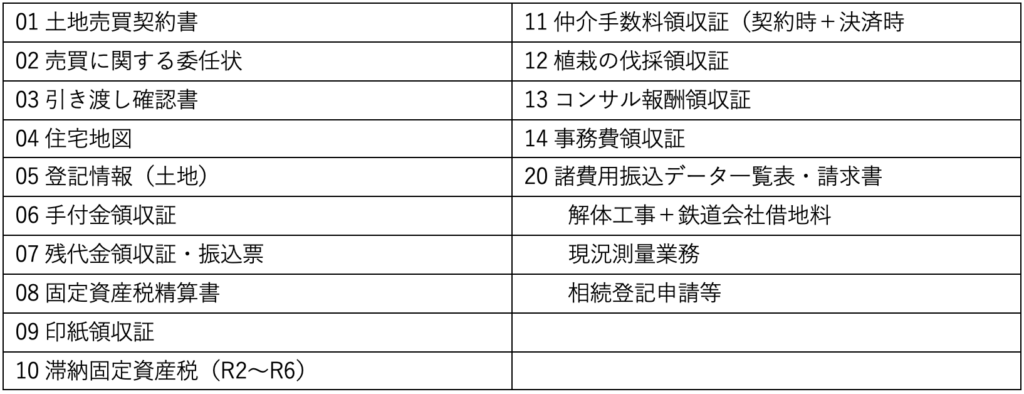

今回使用した換価分割計算書の一部と相続人に送付された資料(ファイル名のみ)を図表6、7に表示する。

図表-6 換価分割計算書の一部

図表-7 相続人に送付された資料(ファイル名のみ)

図表-8 現在の利用状況

(注釈3)空き家の売却に当たり、価格的な条件は重要であるが、それと同様に地域の不動産の価値を高めることに配慮する必要があると考えており、価格面で大差がなければ、土地を一定の規模以上にする集約(併合)を採用するようにしている。

(注釈4)ちなみに、相続税の徴収権の時効は、申告期限から5年(偽りその他の不正行為があった場合は7年)となっている。

4.事業のまとめ

この事業のポイントとコンサルティングの事業リスクなどを以下にまとめる。

(1)事業のポイント

- 空き家相談窓口と問題解決支援事業者、専門家との連携

司法書士やコンサルティング業者や不動産業者、解体工事業者、税理士、土地家屋調査士等との連携が円滑に実施できた。 - 行政との連携

行政からの要望に応える一方、相続人への働きかけを行政に要請することで、早期の問題解決につなげることができた。 - 他の相続人への対応

他の相続人から寄せられる疑問に対して、正しく明確に答えることにより、信頼を得ることができた。また、換価分割の相続人に対する取引後の分配金の振込みを速やかに実施し、相続と売買に関する資料を遅滞なく送付した。 - 生活保護の被保護者への対応

被保護者の許可を得た上で、進捗状況を遅滞なく行政の福祉担当者に報告した。 - 納税の確認

事業完了後の譲渡にかかる所得税の支払いの必要性の有無や、支払う必要があった場合の資金の手当てなどを考慮して、税理士を紹介した。

(2)事業のリスク

- 空き家として不動産のリスク

不動産価値の下落リスク、災害リスク、火災リスクなど不動産のリスクに加え、危険空き家の工作物責任、外部不経済への賠償責任、維持管理費などのランニングコストなどが発生する。また、アスベストや地中埋設物などによる解体工事費用の上昇も考えられる。

なお、本事業では、当該空き家の建物が鉄道会社の敷地に越境していたことなどから、解体費用が当初想定した額より100万円近くアップすることになった。 - 事業中断リスク

他の相続人に連絡がつかない、認知症などにより意思確認ができない、同意してくれない、などによる事業中断リスクがある。

ただし、連絡がつかない場合は不在者財産管理人、認知症の場合は成年後見制度、同意が得られない場合は裁判手続(調定等)により解決する方法があるが、いずれの場合も別途費用を要することから、空き家の価値や損失負担の可能性などを精査しなければならない。

(3)事業資金の調達について

相続登記未了空き家の換価分割を行うための事業費には、事前に準備する必要があるものと、交渉により取引決済時まで支払いを猶予してもらうものがある。

本事業では、依頼者が費用を負担しないことから、それぞれの費用を以下のようにして支払った。

図表-9 発生した費用とその支払時期

| 事前に支払った費用(立替) | 取引時に支払った費用 |

| 相続人調査費用(本会) 維持管理費・植栽の伐採(X社) 印紙税、固定資産税の未払金(Y社) | コンサルティング業務報酬・媒介報酬 解体工事費用・測量費用 相続登記費用 |

※Y社立替分と媒介報酬の半額は、売買契約の手付金で清算した。

このように、事業リスクを勘案しつつ、事業資金の調達を含めて事業を遂行する必要があった。

情報提供

一般社団法人 大阪府不動産コンサルティング協会(地域ワーキング・グループ)所属

空き家対策プロジェクト特別委員会

米田 淳(公認 不動産コンサルティングマスター)